Декларация 3-НДФЛ по зарубежному брокерскому счету

Процесс и правила подачи декларации

Если у вас есть зарубежный брокерский счет, каждый год необходимо подавать декларацию 3-НДФЛ и отчитываться о полученных доходах. Декларация подается за предыдущий календарный год, т.е. в этом году ее нужно сдавать, если у вас были транзакции по зарубежному брокерскому счету в 2020 году. Если зарубежный брокерский счет открыт в этом году, нужно только уведомить об этом налоговую, а подавать декларацию 3-НДФЛ нужно будет в 2022 году. Следующие годы по такому же принципу.

Популярные случаи, когда нужно подавать декларацию:

📌Если у вас есть счет в Interactive Brokers или другом зарубежном брокере, на котором совершались транзакции за прошедший год.

📌Если у вас есть счет в зарубежной юрисдикции российского брокера. Например, это могут быть счета Фридом Финанса на Кипре и Белизе, у ряда других брокеров, например, БКС, также есть варианты открытия счета за пределами России.

📌Независимо от брокера, если вы получаете дивиденды зарубежных компаний, в том числе на СПб бирже.

Также стоит сказать, что в форме 3-НДФЛ можно учесть различные типы налоговых вычетов, за счет которых можно уменьшить сумму уплачиваемых налогов или получить возврат средств от государства даже если у вас не было прибыли за прошлый год:

📌Инвестиционные (до 52 тысяч рублей в год для ИИС типа А)

📌Стандартные (если у вас есть несовершеннолетние дети)

📌Социальные (компенсация расходов на образование, лечение, медикаменты, добровольное страхование)

📌Имущественные (при покупке квартиры)

📌Некоторые другие более специфические вычеты

Эти вычеты применимы, если у вас есть официальный доход, облагаемый НДФЛ (включая прибыль на фондовом рынке). Про типы и условия вычетов можно почитать на сайте налоговой.

Срок сдачи декларации 3-НДФЛ – до 30 апреля года следующего за отчетным. Срок оплаты налога – до 15 июля года, следующего за отчетным. В случае поздней сдачи декларации и оплаты налогов применяются следующие штрафные санкции:

📌При задержке сдачи декларации 3-НДФЛ начисляется штраф в размере 5% в месяц от суммы подлежащего к уплате налога, но не более 30% от суммы и не менее 1000 рублей. Причем если срок сдачи нарушен хотя бы на 1 день, сразу начисляется штраф. Это могут быть достаточно значимые суммы, поэтому задерживать сдачу 3-НДФЛ не стоит.

📌При задержке уплаты налога начисляются пени в размере 1/300 ставки рефинансирования в день, которую недавно опустили до 4.25%. Т.е. на каждую 1000 рублей налога к уплате пени составят 14 копеек в день – очень мало. Поэтому если вы немного задержите уплату налога, ничего страшного не случится. Я даже знаю случаи, когда инвесторы осознанно “берут плечо у государства по ставке рефинансирования”, т.е. задерживают уплату налога – кажется, это можно делать до декабря без дополнительных санкций. Но если речь не идет об огромных суммах экономии, лучше конечно не затягивать.

📌Отдельный вопрос, что будет, если вообще не сдавать декларацию, никак не сообщать о своем зарубежном счете и не платить налоги. В моменте, скорее всего, ничего не случится, о вашем счете никто не узнает. Но в будущем, в теории, могут возникнуть вопросы, например, когда вы будете выводить деньги с зарубежного брокерского счета обратно в Россию. Поэтому, на мой взгляд, лучше платить налоги и спать спокойно.

Процесс сдачи декларации можно разбить на 3 этапа:

✅Подготовка документов

✅Расчет суммы налога

✅Заполнение и сдача декларации

Ниже рассмотрим каждый из этапов на примере Interactive Brokers.

Подготовка документов

Четкого перечня документов, которые необходимо подавать вместе с декларацией, нет.

Концептуально есть два подхода – прикрепить все документы по максимуму и все подробно расписать и прокомментировать, чтобы у налоговой не возникло вопросов. Или, наоборот, предоставить минимум необходимых документов, чтобы у налоговой не возникло «лишних вопросов». Какой путь выбрать – решать вам.

Основным необходимым документом является сама декларация 3-НДФЛ, которую можно заполнить на сайте налоговой или в отдельной программе. Минимальный пакет документов, который обычно рекомендуется подавать вместе с декларацией, выглядит следующим образом:

📌Брокерский отчет со всеми операциями за 2020 год (на русском языке)

📌Брокерские отчеты со всеми операциями за предыдущие годы, если у вас есть позиции, открытые до 2020 года и закрытые в 2020 году (на русском языке)

📌Расчет налога. Его нужно сделать в Excel и конвертировать в PDF файл – в интерфейсе на сайте налоговой нельзя прикрепить xls/xlsx файл

📌Письмо с пояснениями. Это просто Word документ, где вы перечисляете список приложенных файлов и затем пишете: “Общая сумма налога к уплате по результатам 2019 года составила ХХХХХХ.ХХ руб.”. Затем сохраняете как PDF, чтобы приложить к декларации.

Брокерские отчеты

Перед тем, как скачивать брокерские отчеты, лучше изменить язык интерфейса на русский (если у вас по умолчанию стоит английский или какой-то другой), тогда они сразу будут на русском языке. Для этого заходим в меню в верхнем правом углу и меняем язык.

Далее выбираем Отчеты -> Активность.

Выбираем период Годовой, 2020 год, формат PDF и нажимаем Запустить. Затем повторяем то же самое, только с форматом CSV. Если у вас были позиции, открытые в 2019 году и ранее, которые были закрыты в 2020 году, нужно также скачать отчеты за предыдущие годы.

Отчет обычно готовится не более 1-2 минут, после чего появляется в правой части экрана в разделе Пакет отчетов, где его можно скачать, нажав на стрелку.

Конвертация Excel файла с расчетами в PDF

1.Лайфхак, чтобы данные в Excel корректно конвертировались в PDF:

После завершения всех расчетов стоит сделать несколько простых действий. Выделите все вкладки в документе, которые должны войти в отчет, и задайте в настройках печати, чтобы страницы имели альбомную ориентацию и все колонки помещались на одной странице (обозначил стрелками на скриншоте ниже). Затем также выделите все вкладки и сохраните файл в формате PDF. В результате у вас получится PDF файл, в котором будет последовательно отображаться информация из всех вкладок, которая будет хорошо видна и не будет вылезать за пределы страницы.

Дополнительные документы

Документы, перечисленные ниже, не являются обязательными, но некоторые рекомендуют их прикрепить.

📌Справка об открытии брокерского счета в Interactive Brokers (на русском языке)

📌Клиентский договор с Interactive Brokers (на русском языке)

📌Клиентский договор с Interactive Brokers (на английском языке)

📌Форма 1042-S.

📌Перевод формы 1042-S на русский язык.

Если у вас нет клиентского договора и справки об открытии счета, то их можно запросить по почте help_ru@interactivebrokers.com.

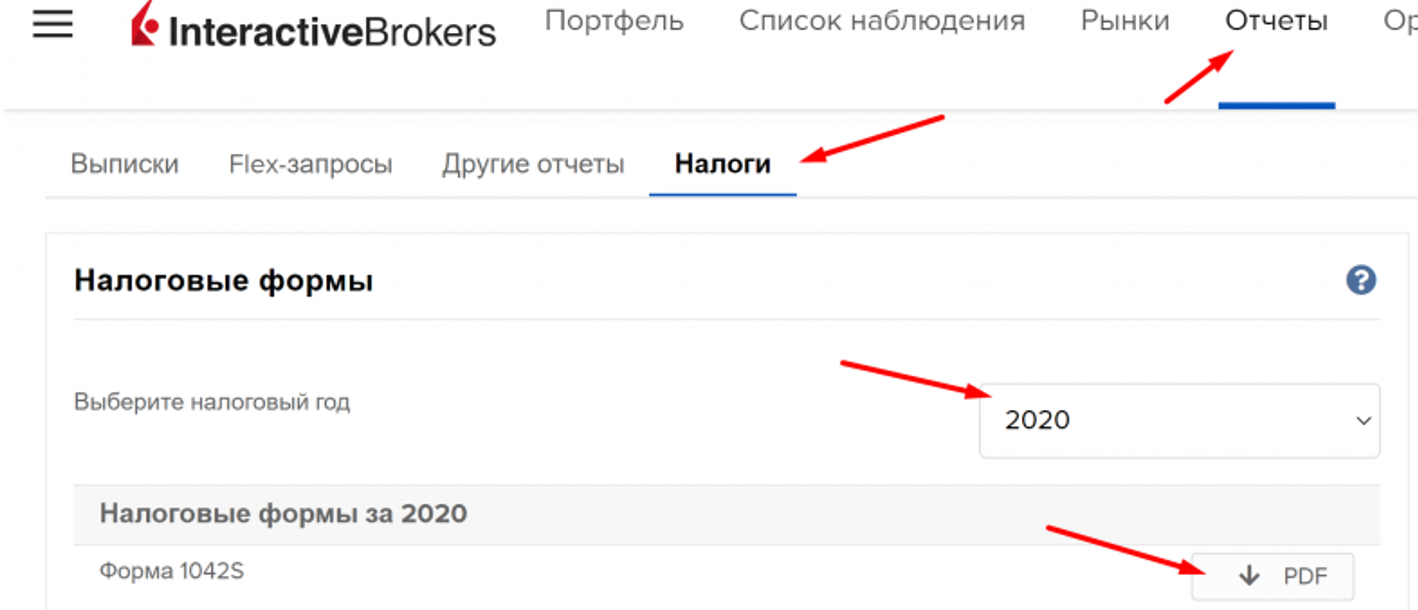

Форма 1042-S и ее перевод на русский язык

Эта форма актуальна, если с вас были удержаны налоги в США. Это происходит, если вы получали дивиденды или купонные выплаты по американским акциям/облигациям. Есть различные мнения, нужно ли прикладывать форму 1042-S – кто-то говорит, что налоговая на нее смотрит, кто-то считает, что она, наоборот, может вызвать лишние вопросы. Поэтому прикладывать или нет – вопрос открытый. Если решите приложить, ниже инструкция, как это сделать.

Форма 1042-S также находится в разделе Отчеты -> Налоги. Выбираем 2019 год и скачиваем форму 1042-S в PDF.

Формы 1042-S может и не быть. Если у вас такой экран – значит для вас этот раздел не актуален, можно перейти к следующему.

2. Лайфхак. Форму 1042-S нужно перевести на русский язык. Ниже шаблон в PDF с готовым переводом – нужно просто скопировать блоки в свою форму 1042S и сохранить файл.

IB.1042S_rusСкачать

Правила расчета налогов

Самая трудоемкая часть, особенно если у вас было большое количество сделок за прошедший год – расчет налогов. Его удобнее всего делать в экселе, предварительно выгрузив брокерский отчет в CSV, чтобы не нужно было перебивать все сделки руками. Все доходы, полученные через зарубежного брокера, облагаются по ставке 13%, кроме дивидендов, где нужен отдельный расчет.

Прибыль по всем сделкам считается в рублях

Считать прибыль нужно в рублях независимо от валюты транзакции. Гипотетический пример:

🔹Купили 100 акций компании А по $10, курс USD/RUB в день сделки был 60.

🔹Через какое-то время продали 50 акций по $11, курс USD/RUB в день сделки был 50.

🔹В долларах получили прибыль в размере 50*(11-10) = $50. Но в рублях сделка убыточна, расчет прибыли для налоговой должен быть таким: 50*(11*50 – 10*60) = -2500 рублей.

🔹Затем продали оставшиеся 50 акций по $9, но курс USD/RUB вырос до 80 на момент сделки. В долларах вы получили убыток 50*(9-10) = -$50. Но в рублях сделка прибыльна: 50*(9*80 – 10*60) = 6000 рублей.

🔹Итого в долларах ничего не заработали, но в рублях прибыль составила 6000 – 2500 = 3500 рублей.

Из примера выше видно, что в случае девальвации рубля налоговая база растет, при укреплении падает. В примере выше не учтены комиссии.

Курсы валют можно выгрузить за весь 2020 год (и более ранние периоды при необходимости) с сайта ЦБ.

Прибыль считается по принципу FIFO (First in First out)

🔹Купили в январе 100 акций компании Б по $20. Затем купили еще 100 акций в марте по $30. Затем продали 150 акций в декабре по $25. На конец года осталась открытая позиция 50 акций. Для простоты предположим, что курс USD/RUB для всех сделок был равен 60.

🔹Принцип FIFO означает, что сначала продаются акции, которые купили раньше, а затем те, которые купили позже. В данном случае при продаже 150 акций продаем 100 акций, купленных по $20 и 50 акций, купленных по $30.

🔹Прибыль от сделки составит 100*(25-20)*60 + 50*(25-30)*60 = 15 000 рублей.

Учет прибыли для разных типов доходов

Для различных типов операций существуют разные коды доходов, по которым нужно сделать отдельный расчет. Список наиболее часто встречающихся ниже:

🔺Операции по операциям с ценными бумагами. Сюда относятся сделки по купле-продаже акций и облигаций. Код дохода – 1530.

🔺Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов и опционов на акции и ETF. Код дохода – 1532.

🔺Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом не являютсяценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов на нефть и другие сырьевые товары. Код дохода – 1535.

🔺Получение дивидендов – код дохода 1010.

🔺Получение процентов/купонов по облигациям и прочим долговым инструментам – код дохода 1011.

🔺Операции с иностранной валютой – код дохода 2900.

Полный перечень кодов дохода можно найти здесь.

При сложении прибыли и убытков по разным кодам дохода есть ограничения. Складывать можно убытки по ценным бумагам (код 1530) и фондовым ПФИ (код дохода 1532), а также фондовым ПФИ и прочими ПФИ (код дохода 1535), т.е. по операциям с акциями, облигациями и производными инструментами. Но есть особенности, как это правильно делать, подробнее здесь (пункт 4).

Нельзя складывать доходы по дивидендам и купонам (коды 1010 и 1011) с убытками по другим кодам доходов – налоги по ним всегда рассчитываются и уплачиваются отдельно.

Учет прибыли и убытков у разных брокеров

Прибыли и убытки можно сальдировать по разным брокерским счетам, как российским, так и зарубежным. Например, если по российскому брокерскому счету получен убыток, а по зарубежному – прибыль, можно сложить налоговые базы и уменьшить сумму налога по зарубежному счету. Также можно вернуть переплаченный налог, если у одного брокера получена прибыль и он уже списал с нее налог, а у другого (не важно российского или зарубежного) получен убыток.

Чтобы учесть убытки, полученные у другого брокера, нужно запросить у него справку 2-НДФЛ, приложить при отправке документов в налоговую и включить сумму убытка в расчет налога к уплате при подаче декларации.

Учет убытков прошлых лет

Убытки за последние 10 лет можно сальдировать с прибылью текущего года, чтобы уменьшить налогооблагаемую базу. Продолжим предыдущий пример.

Предположим, что в 2019 году получен убыток от операций с акциями в размере 10 тысяч рублей (в 2020 году прибыль 50 тысяч рублей). Убыток мог быть как по зарубежному брокерскому счету, так и по российскому. Также в 2019 году была прибыль от операций с прочими производными инструментами 40 тысяч рублей (в 2020 году убыток 20 тысяч рублей).

В этом случае можно уменьшить налогооблагаемую базу по операциям с ценными бумагами с 50 до 40 тысяч рублей. Для этого нужно учесть убыток за прошлый год в расчетах налога к уплате и приложить к декларации дополнительные документы:

📌Справку об убытках за 2019 год от брокера, на счете в котором получен убыток

📌Опционально брокерский отчет из этого же брокера за 2019 год и документы, подтверждающие открытие брокерского счета

В то же время переносить прибыль прошлых лет на убыток за отчетный год нельзя. Т.е. в нашем примере с прочими производными инструментами не получится вернуть налог на прибыль, заплаченный в 2019 году. Убыток 2020 года можно будет зачесть при получении прибыли по производным инструментам в последующие годы.

Расчет налога на дивиденды и купоны

При расчете налога на дивиденды есть свои особенности, так как на американском и большинстве других рынков с вас также удержат налоги. Если речь идет об американской компании, то вы заплатите налог 10% в США, а в России нужно будет доплатить 3% от суммы дивидендов (13% – 10%). Сумму дивидендов для расчета налогов нужно перевести в рубли. Пример:

🔹У вас было 1000 акций компании А, которая заплатила $1 дивидендов на каждую акцию.

🔹На дату поступления дивидендов на счет (она будет обозначена в отчете брокера) курс USD/RUB был равен 60.

🔹В отчете брокера будет обозначено поступление дивидендов в размере 1000*1 = $1000 и отдельно удержание налога в размере $100 (10% от суммы дивидендов). Дата поступления дивидендов и списания налога одинаковая (по факту дивиденды приходят на счет уже з вычетом налога).

🔹Налог к уплате по этим дивидендам в России считается по формуле: 1000*60*(13%-10%) = 1620 рублей.

Однако не все дивиденды зарубежных компаний, даже на американском рынке, облагаются по ставке 10%. Например, по дивидендам канадских компаний удерживается налог в размере 15%. Если налоговая ставка на полученные дивиденды в другой стране выше 13%, доплачивать налог в России не нужно.

Также важный момент – сальдировать “переплату” налога по одним дивидендам и налог к уплате по другим дивидендам нельзя. Т.е. налоги, уплаченные в другой стране по ставке выше 13% не уменьшают налог к уплате в России по остальным дивидендам. Точно такая же логика применяется к налогам на купонные доходы по зарубежным облигациям.

Учет комиссий, сборов и прочих расходов

Все брокерские комиссии и сборы являются издержками при совершении торговых операций и уменьшаю налогооблагаемую базу. Сюда относятся:

📌Брокерские комиссии за совершение транзакций

📌Брокерские комиссии за ввод-вывод денег со счета

📌Проценты, уплаченные за использование маржинального кредитования

📌Прочие комиссии и сборы, например, плата за рыночные данные в Interactive Brokers

Отдельный вопрос – в каком коде дохода учитывать различные комиссии. С комиссиями за транзакции все просто – они учитываются для тех инструментов, с которыми транзакции совершались. Если комиссии и сборы можно напрямую отнести к какому-то инструменту (например, плата за рыночные данные по акциям), тоже понятно.

Но могут быть комиссии, которые сложно напрямую к чему-то отнести, например, маржинальное кредитование, если на счете одновременно акции и производные инструменты, или комиссии за вывод средств со счета.

Есть также дополнительный расход, который может возникнуть при шорте акций или ETF – списание дивидендов. Его можно также вычесть из доходов по операциям с акциями (код 1530), так как по сути это издержки удержания позиции.

Расчет налога при участии в корпоративных событиях

Все рыночные операции по покупке и продаже акций учитываются в одном отчете, по которому производится расчет прибыли. Однако корпоративные события, например, оферты, учитываются отдельно.

Подача декларации

Наконец, последний этап – подача декларации через личный кабинет на сайте налоговой.

Нужно выбрать раздел Жизненные ситуации и в нем Подать декларацию 3-НДФЛ.

Далее будет предложено два варианта подачи декларации – заполнить онлайн или загрузить уже заполненную версию.

Если вы решите заполнить онлайн, нужно будет последовательно заполнить несколько разделов по разным кодам доходов, внеся туда рассчитанные суммы доходов и налога к уплате, указать вычеты, если планируете их использовать, прикрепить необходимые документы и отправить.

Еще один вопрос, который может возникнуть – стоит ли по отдельности заносить все транзакции, как рекомендуют некоторые ресурсы, или учесть агрегированную сумму по каждому коду дохода. Если у вас было буквально несколько транзакций, можно, конечно, занести их по отдельности, но при большом количестве операций это займет огромное количество времени и не имеет смысла. Я подавал в прошлом году агрегированные суммы по всем кодам доходов и планирую сделать так же в этом году.

Уплата налогов

После того, как декларация подана, она будет какое-то время проходить проверку. После этого налоговая либо подтвердит сумму рассчитанного налога, либо внесет в нее изменения.

Оплатить налоги необходимо до 15 июля, после этого начнут начисляться пени. Это также можно сделать в личном кабинете на сайте налоговой. Сумма к уплате будет видна прямо на главной странице и будет выглядеть примерно как на картинке ниже. Процесс оплаты простой и не сильно отличается от покупки в интернет-магазине.

Кэшбэк на налоги

Есть интересный лайфхак – некоторые банки начисляют кэшбэк за уплату налогов с их карты, в частности Тинькофф, Альфа и ряд других. Если вы заработали большую прибыль за прошлый год, может получиться приятный бонус, правда у большинства банков есть ограничения на абсолютную величину кэшбэка в месяц.